El mejor indicador de recesiones 18 Jan 2024 4:02 AM (last year)

Cuando se produce una recesión económica, las ventas al por menor tienden a experimentar una serie de cambios y desafíos. Algunos de los efectos más comunes incluyen:

El análisis de datos mensuales desde el final de la Gran Recesión en 2009 revela patrones significativos. Las ventas minoristas reales se mantuvieron en línea con la tendencia hasta mediados de 2015, cuando comenzaron a desviarse consistentemente de la misma. La pandemia de COVID-19 generó una divergencia extrema de la tendencia, pero las ventas se recuperaron rápidamente, superando la línea de tendencia en marzo de 2021 debido a la recuperación de la recesión provocada por la pandemia.

Durante 18 meses, las ventas minoristas reales se mantuvieron por encima de la tendencia, pero desde agosto de 2022 han estado consistentemente por debajo. Este cambio podría indicar cambios en la dinámica económica y reflejar la incertidumbre que persiste en los mercados.

La relación entre las ventas minoristas reales y el IPC ofrece una perspectiva única. El ajuste por inflación revela un panorama más preciso de la salud económica, ya que las fluctuaciones nominales pueden estar infladas o distorsionadas por cambios en los precios generales.

¿Cuál es el precio justo del aceite de oliva? 18 Jan 2024 2:59 AM (last year)

¿Por qué está tan caro el aceite de oliva? Es algo que mucha gente se pregunta y no les suele gustar las respuestas.

- Porque la cosecha ha sido mala.

Es una respuesta habitual, pero a la gente esto no le convence, pues los precios ya subían antes de la cosecha para la producción del año anterior, te dicen.

- ¿Por qué tienen que vender caro el producto del año pasado si ellos pagaron poco a los productores de aceituna? ¡Se están forrando! ¡Se lucran! ¡Se aprovechan!

Es el comentario general. Veamos el asunto desde un punto de vista más económico, de formación de precios.

La explicación está en el modo en que se forman los precios de un producto como este, que no es fácilmente reproducible, que tiene una producción que unos años es muy alta y otros escasa. Al final, el que almacena grandes cantidades (la OFERTA) y las va vendiendo poco a poco a lo largo del año, a la espera de la cosecha del año siguiente, es el que marca el precio, en equilibrio con la DEMANDA de los compradores transmitida a través de las cadenas de supermercados.

Se trata del equilibrio oferta-demanda habitual en los sistemas de mercado, sin fijación de precios.

En cierto modo, son las almazaras las que marcan el precio y luego a ese precio de almazara, los supermercados le añaden un pequeño margen y nos lo venden a nosotros.

Un precio de almazara que van fijando de modo dinámico en función de sus existencias, sus esperanzas de existencias, y del ritmo a que van vendiendo esas existencias. El precio que ellos ponen es el justo y necesario para que sus existencias se vayan vaciando al ritmo adecuado. Un precio lo bastante bajo para que haya la demanda suficiente para no quedarse con grandes stocks al final de temporada y lo bastante alto para que la demanda no sea tan alta que provoque que se queden sin existencias antes de la llegada de la nueva temporada.

¿Qué pasaría si el gobierno fijara el precio del aceite de oliva, si pusiera un precio digamos "justo", suficiente para un beneficio aceptable pero no elevadísimo para agricultores y almazaras? Por ejemplo, si ponemos el precio a 5 € el litro, la mitad que ahora a principios de 2024.

En el caso de que la cosecha fuera mala, como las últimas dos, las almazaras tendrían unas existencias escasas, similares a las actuales, y la demanda, el ritmo de ventas, sería más alto que el actual y entonces las almazaras, y luego los supermercados, se quedarían sin existencias a mitad de año. Lo que pasaría es que en junio o julio sería imposible comprar aceite, pues se habría agotado en todas partes salvo tal vez en un mercado negro, vendido sin regulación, ilegalmente, a precios disparatados por alguien que almacenó algo de producto a escondidas. Los extraperlistas harían su agosto y la mayoría no podría comprar aceite de oliva a partir de mitad de año.

Y si la cosecha fuera muy alta como cuando el aceite costaba a 3 € el litro hace años, la demanda, el ritmo de ventas, no sería lo bastante alta, ya que el precio estaría fijado en 5 €, como para bajar significativamente las existencias de las almazaras y se llegaría a la siguiente temporada con los depósitos tal vez al 50% de su capacidad, y si la cosecha siguiente es aceptable no podrían comprar toda la aceituna que se produjera. Los agricultores que no recogieran pronto su oliva no podrían venderlas pues ya no cabría más en las almazaras. Además, desaparecerían los aceites de calidad suprema, los aceites gourmet, de marca, pues para qué esforzarse con una calidad superior si el precio está marcado por el gobierno. Un supuesto precio justo para los agricultores y los consumidores.

Así que, ¿Qué preferís? ¿Economía de mercado o precios marcados?

¿Y qué nos espera para los próximos 10 meses, hasta la siguiente cosecha?

Pues veamos el gráfico de existencias en almazaras que ofrece el Ministerio de Agricultura de España.

La cosecha este año está siendo algo mejor que el año pasado pero muy poco mejor, se estima en unas 800.000 toneladas en total, y la curva de existencias está siendo muy similar a la del año pasado. Por lo tanto, es de esperar precios similares a los del año pasado. No esperemos ninguna bajada ni tampoco ninguna gran subida. Tal vez un pequeño incremento acorde a la subida de los salarios interanual. Lo justo para que mantengamos un ritmo de consumo similar al del año pasado, adecuado para que la curva de existencias vaya descendiendo desde enero a un ritmo "adecuado".

Solo en el caso que, tras la floración y cuajado de la aceituna, en mayo, se observe que la cosecha del año siguiente va a ser muy elevada, solo entonces, a partir de junio, bajarían algo los precios para así reducir aún más las existencias e ir adaptando los precios a los esperados de la cosecha siguiente.

Así que ¡salud con un chupito de aceite AOVE! y a esperar.

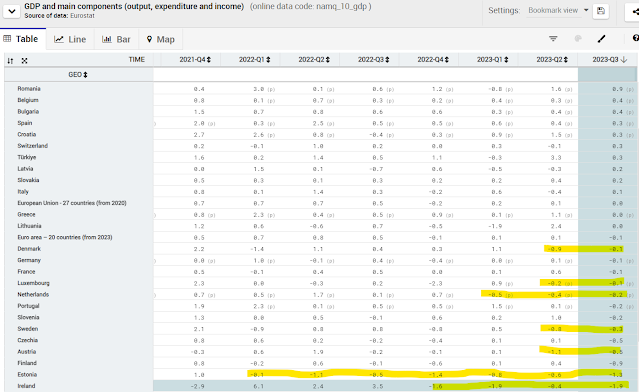

Holanda, Irlanda, Estonia, Dinamarca, Suecia en recesión 17 Dec 2023 2:02 AM (last year)

Con los datos de Eurostat hasta el tercer trimestre de 2023 Holanda, Irlanda, Estonia, Dinamarca y Suecia están en recesión técnica confirmada, es decir, dos trimestres seguidos en recesión.

Pronto tendremos los datos del cuarto trimestre y las previsiones apuntan a más países en recesión, probablemente Francia y Alemania incluidas. La guerra de Ucrania está dañando mucho a la economía europea.

Respecto a Francia tenemos además que su deuda pública ha superado a la española en porcentaje del PIB.

Siendo la UE el mayor importador de España, la recesión en casi toda la UE dañará nuestra economía tarde o temprano.

Estamos en malos tiempos y le BCE no tardará en empezar a bajar los tipos de interés para estimular la economía, si la inflación lo permite, claro.

CONTEXTUALIZANDO SOBRE "RECESIÓN TÉCNICA":

La "recesión técnica" es un término utilizado en el ámbito económico para describir una situación en la que un país registra dos trimestres consecutivos de contracción económica, es decir, su Producto Interno Bruto (PIB) disminuye durante dos trimestres consecutivos.

En una recesión técnica, aunque la contracción económica puede ser leve en comparación con una recesión completa, es un indicador preocupante de que la economía está experimentando dificultades. Esta situación puede ser el resultado de varios factores, como una disminución en la actividad económica, una caída en la demanda de bienes y servicios, problemas en el sector financiero o inestabilidad en el mercado laboral.

Es importante tener en cuenta que una recesión técnica no siempre lleva necesariamente a una recesión prolongada o más profunda. A veces, puede ser un fenómeno temporal causado por fluctuaciones en la economía, y el país puede recuperarse en los trimestres siguientes.

Los gobiernos y los responsables de la formulación de políticas económicas suelen tomar medidas para contrarrestar una recesión técnica, implementando políticas monetarias o fiscales para estimular el crecimiento económico y revertir la tendencia negativa en la economía.

El seguimiento y la comprensión de la situación económica de un país, incluyendo indicadores como el PIB, el empleo y la inflación, son cruciales para entender y abordar una recesión técnica y para tomar medidas que puedan ayudar a estabilizar la economía.

Los 10 puntos de Caputo para reflotar Argentina 13 Dec 2023 1:12 AM (last year)

Para ello su recién nombrado ministro de economía, Luis Caputo, acaba de redactar los 10 puntos clave de su política económica a corto plazo:

1. No Renovación de Contratos Laborales:  El gobierno ha decidido no renovar los contratos laborales del Estado que tengan menos de un año de vigencia, una medida dirigida a combatir la práctica de incorporar familiares y amigos antes de cambios gubernamentales.

2. Suspensión de la Pauta de Gobierno:

El gobierno ha decidido no renovar los contratos laborales del Estado que tengan menos de un año de vigencia, una medida dirigida a combatir la práctica de incorporar familiares y amigos antes de cambios gubernamentales.

2. Suspensión de la Pauta de Gobierno:  Se ha decretado la suspensión de la pauta de gobierno nacional por un año, con el fin de reducir gastos no esenciales. En 2023, entre la presidencia y los ministerios, se gastaron 34,000 millones de pesos en pauta.

3. Reducción de Ministerios y Secretarías:

Se ha decretado la suspensión de la pauta de gobierno nacional por un año, con el fin de reducir gastos no esenciales. En 2023, entre la presidencia y los ministerios, se gastaron 34,000 millones de pesos en pauta.

3. Reducción de Ministerios y Secretarías:  Los ministerios se reducirán de 18 a 9 y las secretarías de 106 a 54, lo que representa una disminución del 50% de los cargos jerárquicos de la función pública y 34% de los cargos políticos del Estado nacional.

4. Minimización de Transferencias Discrecionales:

Los ministerios se reducirán de 18 a 9 y las secretarías de 106 a 54, lo que representa una disminución del 50% de los cargos jerárquicos de la función pública y 34% de los cargos políticos del Estado nacional.

4. Minimización de Transferencias Discrecionales:  Se reducirán las transferencias discrecionales del Estado nacional a las provincias, que históricamente se han utilizado para intercambiar favores políticos.

5. Cese de Nuevas Obras Públicas:

Se reducirán las transferencias discrecionales del Estado nacional a las provincias, que históricamente se han utilizado para intercambiar favores políticos.

5. Cese de Nuevas Obras Públicas:  El Estado no licitará más obra pública nueva y cancelará las licitaciones aprobadas que no hayan comenzado. Las futuras obras de infraestructura serán realizadas por el sector privado. Señala que la obra pública ha sido uno de los principales focos de corrupción del Estado.

6. Reducción de Subsidios a Energía y Transporte:

El Estado no licitará más obra pública nueva y cancelará las licitaciones aprobadas que no hayan comenzado. Las futuras obras de infraestructura serán realizadas por el sector privado. Señala que la obra pública ha sido uno de los principales focos de corrupción del Estado.

6. Reducción de Subsidios a Energía y Transporte:  Disminución de los subsidios estatales en tarifas energéticas y de transporte, buscando acabar con la discriminación hacia las provincias del interior.

7. Mantenimiento y Fortalecimiento de Políticas Sociales:

Disminución de los subsidios estatales en tarifas energéticas y de transporte, buscando acabar con la discriminación hacia las provincias del interior.

7. Mantenimiento y Fortalecimiento de Políticas Sociales:  Se mantendrán los planes Potenciar Trabajo según el presupuesto de 2023, y se fortalecerán las políticas sociales como la Asignación Universal por Hijo y la Tarjeta Alimentar.

8. Ajuste del Tipo de Cambio Oficial:

Se mantendrán los planes Potenciar Trabajo según el presupuesto de 2023, y se fortalecerán las políticas sociales como la Asignación Universal por Hijo y la Tarjeta Alimentar.

8. Ajuste del Tipo de Cambio Oficial:  El tipo de cambio oficial se establecerá en 800 pesos, acompañado de un incremento provisional en el impuesto país a importaciones y retenciones a exportaciones no agropecuarias. Luego, señala que se eliminará este impuesto.

9. Reforma del Sistema de Importaciones:

El tipo de cambio oficial se establecerá en 800 pesos, acompañado de un incremento provisional en el impuesto país a importaciones y retenciones a exportaciones no agropecuarias. Luego, señala que se eliminará este impuesto.

9. Reforma del Sistema de Importaciones:  Se reemplazará el sistema actual por uno estadístico y de información que no requiera aprobación previa de licencias, aumentando la transparencia y reduciendo la discrecionalidad en el proceso.

10. Medida Social Adicional:

Se reemplazará el sistema actual por uno estadístico y de información que no requiera aprobación previa de licencias, aumentando la transparencia y reduciendo la discrecionalidad en el proceso.

10. Medida Social Adicional:  Ante la expectativa de un incremento en la inflación en los próximos meses, el gobierno duplicará el Plan de Asignación Universal por Hijo y aumentará en un 50% la Tarjeta Alimentar.

Ante la expectativa de un incremento en la inflación en los próximos meses, el gobierno duplicará el Plan de Asignación Universal por Hijo y aumentará en un 50% la Tarjeta Alimentar.

Como era de esperar, Caputo y Milei culpan de todos los males de Argentina al déficit fiscal, y por ello casi todas las medidas van dirigidas a reducir dicho déficit con la esperanza de así dejar de financiar ese dinero vía impresión monetaria y con la esperanza de que eso implique una reducción de la inflación y la devaluación de la moneda.

Les deseamos la mejor de las suertes.

SP500 real total a muy largo plazo, actualización 2023 8 Dec 2023 4:08 AM (last year)

Actualizo el gráfico como siempre con línea de tendencia, gráfico de advisorperspectives.cm

Ya en 2010, en 2012 y 2017 colgué aquí unos gráficos del S&P500 "real", es decir descontada la inflación, en gráfico semilogarítmico, de muy largo plazo (desde 1870).

Actualizo el gráfico como siempre con línea de tendencia, gráfico de dshort.com

Esta línea de tendencia implica aproximadamente un 7% anual de ganancia, por lo que se puede estimar esa esperanza de ganancia anual para los próximos años, y por lo tanto esperamos que el SP500 real total siga esta tendencia aunque con probables oscilaciones arriba y abajo de más de un 10%. Así el SP500 puro podría subir con bastante probabilidad un 7% más la inflación y menos los dividendos durante 2024, lo que lo pude dejar alrededor de un 7% igualmente, aunque siempre con gran incertidumbre por la volatilidad de las oscilaciones típicas del índice. El 7% el la perspectiva media a 30 años vista.

Esta ganancia es, como decíamos, con los dividendos reinvertidos y descontada la inflación.

.%3C/span%3E%3C/div%3E%3Cp%3EActualizo%20el%20gr%C3%A1fico%20como%20siempre%20con%20l%C3%ADnea%20de%20tendencia,%20gr%C3%A1fico%20de%20advisorperspectives.cm%3Cbr%20/%3E%3Cbr%20/%3E%3C/p%3E%3Cdiv%3E%3Cp%3E%26nbsp;%3Cspan%3EYa%20en%3C/span%3E%3Cspan%3E%26nbsp;%3C/span%3E%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2010/04/la-evolucion-de-la-bolsa-muy-largo.html%22%3E2010%3C/a%3E,%26nbsp;%3Cspan%3Een%3C/span%3E%3Cspan%3E%26nbsp;%3C/span%3E%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2012/08/el-proximo-gran-mercado-alcista-esta.html%22%3E2012%3C/a%3E%26nbsp;y%202017%3Cspan%3E%26nbsp;%3C/span%3E%3Cspan%3Ecolgu%C3%A9%20aqu%C3%AD%20unos%20gr%C3%A1ficos%20del%20S%26amp;P500%20%22real%22,%20es%20decir%20descontada%20la%20inflaci%C3%B3n,%20en%20gr%C3%A1fico%20semilogar%C3%ADtmico,%20de%20muy%20largo%20plazo%20(desde%201870).%3C/span%3E%3C/p%3E%3Cp%3EActualizo%20el%20gr%C3%A1fico%20como%20siempre%20con%20l%C3%ADnea%20de%20tendencia,%20gr%C3%A1fico%20de%20dshort.com%3Cbr%20/%3E%3Cbr%20/%3E%3C/p%3E%3Cdiv%3E%3Cdiv%3E%3Ca%20href%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhqMCKj3x97uU0zjY2rSvYTwaiXlvxf-_ANzOSDOAQFQv9RD72DY7Ow2ooTzUwlQI9HrTOJk3Gpn75jNNIvzTSS0ffJMJdf25grby_5rgjxajaKE8L1QTK647CXo1X2A4LAjinwvTQ_dkIY1eK-t1VH-rESEdG2FRAGrydEAXVGp66jO-Nr2DSZHA/s1188/sp500-largo-plazo-2023.png%22%20imageanchor%3D%221%22%3E%3Cimg%20border%3D%220%22%20data-original-height%3D%22862%22%20data-original-width%3D%221188%22%20height%3D%22464%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhqMCKj3x97uU0zjY2rSvYTwaiXlvxf-_ANzOSDOAQFQv9RD72DY7Ow2ooTzUwlQI9HrTOJk3Gpn75jNNIvzTSS0ffJMJdf25grby_5rgjxajaKE8L1QTK647CXo1X2A4LAjinwvTQ_dkIY1eK-t1VH-rESEdG2FRAGrydEAXVGp66jO-Nr2DSZHA/w640-h464/sp500-largo-plazo-2023.png%22%20width%3D%22640%22%20/%3E%3C/a%3E%3C/div%3E%3Cbr%20/%3E%3Cdiv%3E%3Cbr%20/%3E%3C/div%3E%3Cbr%20/%3E%3Cbr%20/%3E%3C/div%3E%3Cspan%3E%3Cspan%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3C/span%3E%3Cbr%20/%3E%3C/span%3E%3Cdiv%3E%3Cspan%3EPreve%C3%ADamos%20en%202010%20y%20en%26nbsp;%3C/span%3E%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2012/08/el-proximo-gran-mercado-alcista-esta.html%22%3E2012%3C/a%3E%26nbsp;que%3Cspan%3E%3Cspan%3E%3Cspan%3E%26nbsp;el%20SP500%20se%20acercara%20a%20la%20l%C3%ADnea%20de%20tendencia%20y%20as%C3%AD%20fue,%20de%20modo%20que%20pas%C3%B3%20por%20encima%20de%20ella%20y%20con%20la%20crisis%20inflacionaria%20y%20la%20guerra%20de%20Ucrania%20en%202022%20sufri%C3%B3%20un%20buen%20descenso%26nbsp;y%20volvi%C3%B3%20a%20situarse%20por%20debajo.%20A%20partir%20de%20aqu%C3%AD%20previmos%20incertidumbres%20pues%20se%20tem%C3%ADa%20recesi%C3%B3n,%20pero%20las%20probabilidades%20segu%C3%ADan%20siendo%20alcistas%20y%20as%C3%AD,%20como%20preve%C3%ADamos,%20el%20SP500%20%22real%20total%20return%22%20ha%20vuelto%20hacia%20la%20l%C3%ADnea%20de%20regresi%C3%B3n.%3C/span%3E%3C/span%3E%3C/span%3E%3Cbr%20style%3D%22background-color:%20white;%20color:%20%23000033;%20font-family:%20Georgia,%20serif;%20font-size:%2013px;%22%20/%3E%3Cbr%20style%3D%22background-color:%20white;%20color:%20%23000033;%20font-family:%20Georgia,%20serif;%20font-size:%2013px;%22%20/%3E%3Cspan%3EEsta%20l%C3%ADnea%20de%20tendencia%20implica%20aproximadamente%20un%207%25%20anual%20de%20ganancia,%20por%20lo%20que%20se%20puede%20estimar%20esa%20esperanza%20de%20ganancia%20anual%20para%20los%20pr%C3%B3ximos%20a%C3%B1os,%20y%20por%20lo%20tanto%20esperamos%20que%20el%20%3Ci%3ESP500%20real%20total%3C/i%3E%20siga%20esta%20tendencia%20aunque%20con%20probables%20oscilaciones%20arriba%20y%20abajo%20de%20m%C3%A1s%20de%20un%2010%25.%20As%C3%AD%20el%20SP500%20puro%20podr%C3%ADa%20subir%20con%20bastante%20probabilidad%20un%207%25%20m%C3%A1s%20la%20inflaci%C3%B3n%20y%20menos%20los%20dividendos%20durante%202024,%20lo%20que%20lo%20pude%20dejar%20alrededor%20de%20un%207%25%20igualmente,%20aunque%20siempre%20con%20gran%20incertidumbre%20por%20la%20volatilidad%20de%20las%20oscilaciones%20t%C3%ADpicas%20del%20%C3%ADndice.%20El%207%25%20el%20la%20perspectiva%20media%20a%2030%20a%C3%B1os%20vista.%3C/span%3E%3Cdiv%3E%3Cbr%20style%3D%22background-color:%20white;%20color:%20%23000033;%20font-family:%20Georgia,%20serif;%20font-size:%2013px;%22%20/%3E%3Cspan%3EEsta%20ganancia%20es,%20como%20dec%C3%ADamos,%20%3Cb%3Econ%20los%20dividendos%20reinvertidos%3C/b%3E%20y%20%3Cb%3Edescontada%20la%20inflaci%C3%B3n%3C/b%3E.%3C/span%3E%3C/div%3E%3C/div%3E%3C/div%3E%3Cspan%3E%3Cbr%20/%3E%3C/span%3E%3Cdiv%3E%3Cbr%20/%3E%3C/div%3E)

Comparativa IBEX, Vivienda, SP500 22 Nov 2023 6:35 AM (last year)

En los últimos 16 años, el valor de la vivienda en España ha disminuido. Actualmente, una vivienda vale menos que en 2007, lo que convierte la compra de una propiedad en aquel entonces en una inversión poco favorable.

Si hubiéramos invertido en el IBEX y reinvertido los dividendos obtenidos, habríamos obtenido un rendimiento del 43%.

Consideremos ahora el caso de adquirir una vivienda para ofrecerla en alquiler, lo que nos proporcionaría un rendimiento adicional. En este escenario, el rendimiento de la vivienda habría superado al del IBEX con dividendos, alcanzando un rendimiento acumulado del 55% en estos 16 años.

Sin embargo, al comparar estos resultados con una inversión sencilla en el mercado bursátil estadounidense, específicamente en el S&P 500, habríamos obtenido un 428% de rendimiento, es decir, multiplicando el capital por 5,28.

(Nota: Al verificar los datos del S&P 500, se observa que esta cifra incluye los dividendos y tiene en cuenta la variación del valor del dólar frente al euro durante estos 16 años).

¿Cómo superó Alemania la hiperinflación en 1923? 20 Feb 2023 1:09 PM (2 years ago)

- ¿Cuál fue la causa de la hiperinflación alemana?

- ¿Cómo frenaron la hiperinflación?

- ¿Cuáles fueron las medidas clave para frenar la inflación?

En la década de 1920, la economía alemana estaba en una situación de crisis. Después de la Primera Guerra Mundial, Alemania estaba obligada a pagar una gran cantidad de reparaciones de guerra y su deuda se multiplicó. Para financiar el déficit entre ingresos gastos del estado el gobierno comenzó a imprimir grandes cantidades de dinero, lo que llevó a la hiperinflación en 1923, que llegó hasta casi el 30000 %. Esto llevó a un caos político económico y social con caída acelerada de la producción y aumento del paro. En este contexto, el gobierno alemán tomó medidas radicales para superar la hiperinflación y estabilizar la economía.

La solución para superar la hiperinflación fue implementada por el ministro de Hacienda alemán, Hans Luther. Luther llevó a cabo una serie de medidas audaces, que permitieron controlar la inflación y estabilizar la economía alemana. Una de las primeras medidas que tomó fue detener la impresión de papel moneda. Esto significó que no se imprimieron nuevos billetes, lo que detuvo la inflación y evitó que la situación se agravara aún más.

Además, se introdujo una nueva moneda, el Rentenmark, que fue respaldada por los recursos naturales y la tierra del país. Esta moneda reemplazó al antiguo marco alemán y se imprimió en cantidades limitadas de modo que su valor fuera estable y no hubiera inflación en dicha nueva moneda. La introducción del Rentenmark también ayudó a restaurar la confianza de los inversores y los ciudadanos alemanes en la economía del país.

Otra medida importante que se tomó fue la reducción drástica del gasto público. El gobierno alemán redujo su gasto público de manera significativa, con lo que el gobierno pudo reducir la emisión de moneda que realizaba para cubrir el gasto. A juicio del ministro de finanzas alemán de 1923 esta medida fue la principal para vencer a la hiperinflación.

[1]

Esta medida fue dolorosa, ya que significó recortes en los programas sociales y en la inversión en infraestructuras y llevó al despido del 25% de todos los empleados públicos en un año. Sin embargo, esta medida fue crucial para superar la hiperinflación.

Además, el Banco Central alemán limitó el volumen de dinero prestado a la banca y al gobierno para reducir el préstamo y el gasto. Con el tiempo, se estableció un sistema financiero más sólido, que permitió que la economía alemana se recuperara.

En agosto de 1924 el Retenmark fue sustituido por el Reichsmark que pasó a estar respaldado por reservas de oro y tenía paridad 1 a 1 con el Retenmark y emitido por un banco central que sería independiente del gobierno y tenia prohibido regalar dinero al gobierno alemán. El banco central pasó de ser un instrumento de financiación del estado a tener la misión de sostener una moneda estable.

En resumen, las medidas tomadas por el gobierno alemán para superar la hiperinflación en 1923 fueron radicales, pero efectivas. Detener la impresión de papel moneda, introducir una nueva moneda respaldada por recursos naturales y la tierra del país, reducir el gasto público y limitar los préstamos de dinero fueron medidas necesarias para estabilizar la economía alemana.

El costo inicial de las medidas fue alto pero la recuperación económica que siguió fue inmediata y alta reduciéndose el paro rápidamente. En general, la superación de la hiperinflación en 1923 fue un proceso doloroso, pero necesario para sentar las bases de una economía más estable y próspera en Alemania.

BIBLIOGRAFÍA:

[1] Cerdá Omiste, Enrique "La política económica que eliminó la hiperinflación alemana de 1923"

Cuánto ha subido el PIB en 2022 28 Jan 2023 8:05 AM (2 years ago)

Se ha publicado los datos provisionales del PIB en España durante 2022 y hay debate sobre la veracidad de lo que los medios de comunicación dicen.

Se puede leer en muchos medios que el PIB durante 2022 ha subido en España un 5,5%, como aquí y aquí, pero en Twitter muchos argumentan que ese dato no es el correcto y que el correcto es que durante 2022 la economía española solo se ha expandido en un 2,7%. Incluso en alguno de esos artículos como el segundo indicado hablan de un 5,5% mientras que en los gráficos que adjuntan se aprecia un 2,7% como en el siguiente gráfico

¿Quién tiene razón? ¿Cómo es posible que en el mismo artículo se contradigan a si mismos?

Veámoslo.

La respuesta está en que REALMENTE el PIB interanual a fin de 2022, es decir a finales del 2º trimestre de 2022 ha sido de un 2,7%. De 31 de diciembre de 2021 a 31 de diciembre de 2022 la economía española descontada la inflación ha crecido un 2,7%.

Pero el dato del 5,5% también es correcto si hacemos cierta trampa, por ejemplo si miramos el incremento medio del año, es decir si sumamos los incrementos interanuales de los últimos cuatro trimestres y hacemos la media.

En realidad la media está más cerca del 5,4% que del 5,5% pero puede achacarse a los redondeos.

El problema está en la nota de prensa del INE

El propio INE parece contradecirse a si mismo.

Más adelante el INE define ese 5,5%

"Por agregación temporal de los cuatro trimestres, el crecimiento en volumen del PIB en el conjunto del año 2022 se estima en un 5,5%."

Para entenderlo mejor una imagen vale más que mil palabras. Aquí adjunto un gráfico elaborado por Jon González (@JongoCervantes en Twitter) que lo muestra bien claro

¿Qué opináis? ¿Cuál ha sido el aumento del PIB de 2022? ¿5,5% o 2,7%?

Por cierto, el total de horas trabajadas en 2022 sigue por debajo de las trabajadas en 2019. Es decir, aún no hemos alcanzado el nivel de actividad laboral prepandemia. Esto unido a el hecho de que la economía está prácticamente estancada en el último semestre de 2022 es mala señal para la economía española.

%20que%20lo%20muestra%20bien%20claro%3C/p%3E%3Cdiv%3E%3Ca%20href%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEj3FtSJmvmqskHuER-43b0vmhVSlLHiq2pcjnrVkk9x_AfOCVwhaFRluvc5dc19tkIQwus8e8zETbkQW95uz3vzGathuoP0LRY9h5bq3bNbp9x6YbNIKjYYVVMVYc5Q0Mxf1L2n3wWhyq98HDDFbwek3b8v5-Bg0A2zglQIUu3hc_oR0ri9tl0/s900/pib-explicado.png%22%3E%3Cimg%20alt%3D%22PIB%20interanual%20vs%20anual%22%20border%3D%220%22%20data-original-height%3D%22481%22%20data-original-width%3D%22900%22%20height%3D%22342%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEj3FtSJmvmqskHuER-43b0vmhVSlLHiq2pcjnrVkk9x_AfOCVwhaFRluvc5dc19tkIQwus8e8zETbkQW95uz3vzGathuoP0LRY9h5bq3bNbp9x6YbNIKjYYVVMVYc5Q0Mxf1L2n3wWhyq98HDDFbwek3b8v5-Bg0A2zglQIUu3hc_oR0ri9tl0/w640-h342/pib-explicado.png%22%20title%3D%22PIB%20interanual%20vs%20anual%22%20width%3D%22640%22%20/%3E%3C/a%3E%3C/div%3E%3Cbr%20/%3E%3Cp%3E%C2%BFQu%C3%A9%20opin%C3%A1is?%20%C2%BFCu%C3%A1l%20ha%20sido%20el%20aumento%20del%20PIB%20de%202022?%20%C2%BF5,5%25%20o%202,7%25?%3C/p%3E%3Cp%3EPor%20cierto,%20el%20total%20de%20horas%20trabajadas%20en%202022%20sigue%20por%20debajo%20de%20las%20trabajadas%20en%202019.%20Es%20decir,%20a%C3%BAn%20no%20hemos%20alcanzado%20el%20nivel%20de%20actividad%20laboral%20prepandemia.%20Esto%26nbsp;%20unido%20a%20el%20hecho%20de%20que%20la%20econom%C3%ADa%20est%C3%A1%20pr%C3%A1cticamente%20estancada%20en%20el%20%C3%BAltimo%20semestre%20de%202022%20es%20mala%20se%C3%B1al%20para%20la%20econom%C3%ADa%20espa%C3%B1ola.%3C/p%3E%3Cdiv%3E%3Ca%20href%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiUz8lveEOIIqD69oIv47KBufdO-MDCCaGeXYRgqV0QnICG9dzxlQNPHSIbfNrzc33t5wFpjkXcy1O7krN95qoTf70UIf-orWRTzMM2KThJ5ewF23Xkim_WXuWQ6OTOKLVbVpucGJm6GqNgrfWcenFdF8Oy7NIhkQNSeh4TD7OeLrT_QKcZJUo/s1573/horas-trabaj.png%22%3E%3Cimg%20border%3D%220%22%20data-original-height%3D%22929%22%20data-original-width%3D%221573%22%20height%3D%22378%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiUz8lveEOIIqD69oIv47KBufdO-MDCCaGeXYRgqV0QnICG9dzxlQNPHSIbfNrzc33t5wFpjkXcy1O7krN95qoTf70UIf-orWRTzMM2KThJ5ewF23Xkim_WXuWQ6OTOKLVbVpucGJm6GqNgrfWcenFdF8Oy7NIhkQNSeh4TD7OeLrT_QKcZJUo/w640-h378/horas-trabaj.png%22%20width%3D%22640%22%20/%3E%3C/a%3E%3C/div%3E%3Cbr%20/%3E%3Cp%3E%3Cbr%20/%3E%3C/p%3E%3Cp%3E%3Cbr%20/%3E%3C/p%3E%3Cp%3E%3Cbr%20/%3E%3C/p%3E%3Cp%3E%3Cbr%20/%3E%3C/p%3E)

Sobre Warren Buffet 24 Jan 2023 1:00 AM (2 years ago)

.jpg)

.jpg "via Wikimedia Commons")

Warren Buffett es un inversor y empresario estadounidense conocido por su éxito en el mundo de las inversiones. Nacido en Omaha, Nebraska en 1930, comenzó su carrera de inversión a temprana edad, comprando acciones de compañías con dinero que ganó vendiendo revistas y recogiendo botellas.

A medida que creció, Buffett se convirtió en un inversor de valor, buscando compañías que consideraba subvaloradas en relación con sus fundamentos económicos. Utilizando esta estrategia, ha logrado una gran rentabilidad a largo plazo en sus inversiones.

En 1962, Buffett fundó Berkshire Hathaway, una compañía de inversiones holding, que se ha convertido en una de las mayores y más exitosas del mundo. A través de Berkshire Hathaway, Buffett ha realizado grandes adquisiciones, como la compra de compañías como Coca-Cola, American Express y Dairy Queen.

Buffett es conocido por su filosofía de inversión a largo plazo y su enfoque en los fundamentos económicos de las compañías. También es conocido por su estilo de liderazgo y su ética de trabajo, y ha sido elogiado por su transparencia y honestidad en sus negocios.

Además de sus logros en el mundo de las inversiones, Buffett es conocido por su filantropía y ha prometido donar la gran mayoría de su fortuna a causas caritativas. En resumen, Warren Buffett es un inversor y empresario de renombre mundial, conocido por su éxito en el mundo de las inversiones y su filosofía de inversión a largo plazo y enfoque en los fundamentos económicos de las compañías.

.jpg%22%3E%3Cimg%20border%3D%220%22%20data-original-height%3D%22900%22%20data-original-width%3D%22714%22%20height%3D%22320%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgMOOQylwFB8lha5l1f-IPoI7wx1rLr9gCqkBatLsR4q7khKdEiNOJX544rkpoaIws3zgY3y0eK0mMD5rr01t21zobLJD8JiqoPfWYwGsHj0yqUF4DNLvUJyvJ-zRelQEN1AxZwGqEWBEmk9tKi4UpR00AdCK70R6EPZj4f6RqGdUROQ5dKktM/w254-h320/Warren_Buffett_with_Fisher_College_of_Business_Student_-_4395157720_(cropped).jpg%22%20title%3D%22via%20Wikimedia%20Commons%22%20width%3D%22254%22%20/%3E%3C/a%3E%3C/div%3E(foto%20v%C3%ADa%20Wikimedia%20Commons)%3Cdiv%3E%3Cbr%20/%3E%3Ca%20href%3D%22http://www.relatividad.org/ondas_elliott/warren_biografia.htm%22%20target%3D%22_blank%22%3EWarren%20Buffett%3C/a%3E%20es%20un%20inversor%20y%20empresario%20estadounidense%20conocido%20por%20su%20%C3%A9xito%20en%20el%20mundo%20de%20las%20inversiones.%20Nacido%20en%20Omaha,%20Nebraska%20en%201930,%20comenz%C3%B3%20su%20carrera%20de%20inversi%C3%B3n%20a%20temprana%20edad,%20comprando%20acciones%20de%20compa%C3%B1%C3%ADas%20con%20dinero%20que%20gan%C3%B3%20vendiendo%20revistas%20y%20recogiendo%20botellas.%3Cp%3E%3C/p%3E%3Cp%3EA%20medida%20que%20creci%C3%B3,%20Buffett%20se%20convirti%C3%B3%20en%20un%20inversor%20de%20valor,%20buscando%20compa%C3%B1%C3%ADas%20que%20consideraba%20subvaloradas%20en%20relaci%C3%B3n%20con%20sus%20fundamentos%20econ%C3%B3micos.%20Utilizando%20esta%20estrategia,%20ha%20logrado%20una%20gran%20rentabilidad%20a%20largo%20plazo%20en%20sus%20inversiones.%3Cspan%3E%3C/span%3E%3C/p%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3Cp%3E%3C/p%3E%3Cp%3EEn%201962,%20Buffett%20fund%C3%B3%20Berkshire%20Hathaway,%20una%20compa%C3%B1%C3%ADa%20de%20inversiones%20holding,%20que%20se%20ha%20convertido%20en%20una%20de%20las%20mayores%20y%20m%C3%A1s%20exitosas%20del%20mundo.%20A%20trav%C3%A9s%20de%20Berkshire%20Hathaway,%20Buffett%20ha%20realizado%20grandes%20adquisiciones,%20como%20la%20compra%20de%20compa%C3%B1%C3%ADas%20como%20Coca-Cola,%20American%20Express%20y%20Dairy%20Queen.%3C/p%3E%3Cp%3EBuffett%20es%20conocido%20por%20su%20filosof%C3%ADa%20de%20inversi%C3%B3n%20a%20largo%20plazo%20y%20su%20enfoque%20en%20los%20fundamentos%20econ%C3%B3micos%20de%20las%20compa%C3%B1%C3%ADas.%20Tambi%C3%A9n%20es%20conocido%20por%20su%20estilo%20de%20liderazgo%20y%20su%20%C3%A9tica%20de%20trabajo,%20y%20ha%20sido%20elogiado%20por%20su%20transparencia%20y%20honestidad%20en%20sus%20negocios.%3C/p%3E%3Cp%3EAdem%C3%A1s%20de%20sus%20logros%20en%20el%20mundo%20de%20las%20inversiones,%20Buffett%20es%20conocido%20por%20su%20filantrop%C3%ADa%20y%20ha%20prometido%20donar%20la%20gran%20mayor%C3%ADa%20de%20su%20fortuna%20a%20causas%20caritativas.%20En%20resumen,%20Warren%20Buffett%20es%20un%20inversor%20y%20empresario%20de%20renombre%20mundial,%20conocido%20por%20su%20%C3%A9xito%20en%20el%20mundo%20de%20las%20inversiones%20y%20su%20filosof%C3%ADa%20de%20inversi%C3%B3n%20a%20largo%20plazo%20y%20enfoque%20en%20los%20fundamentos%20econ%C3%B3micos%20de%20las%20compa%C3%B1%C3%ADas.%3C/p%3E%3C/div%3E)

"El Inversor inteligente" de Benjamin Graham 22 Jan 2023 1:37 PM (2 years ago)

Aquí tenéis un resumen comentado capítulo a capítulo del libro "el Inversor Inteligente".

"El Inversor Inteligente" es un libro escrito por Benjamin Graham, considerado como el padre del value investing. El libro es considerado una obra clásica en la inversión y ha sido influyente en la forma en que muchas personas ven y practican la inversión.

En el libro, Graham enfatiza la importancia de la investigación fundamenta en la toma de decisiones de inversión. Él argumenta que los inversores deben buscar compañías que estén subvaloradas en relación con sus fundamentos económicos, como el activo neto, el flujo de efectivo y las ganancias. Graham también habla sobre la importancia de la diversificación en la inversión y aconseja a los inversores no poner todos sus huevos en una sola canasta.

El libro también se enfoca en la importancia de tener un enfoque a largo plazo en la inversión. Graham argumenta que los inversores deben ser pacientes y esperar a que los fundamentos económicos de una compañía se reflejen en su precio de mercado a largo plazo.

Otro tema importante en el libro es la importancia de la administración de riesgos en la inversión. Graham aconseja a los inversores que establezcan límites de pérdida y eviten invertir en compañías que estén en una posición financiera débil.

En resumen, "El Inversor Inteligente" es un libro fundamental que ofrece un enfoque práctico y fundamentado para la inversión. Benjamin Graham presenta conceptos y estrategias que ayudan al inversor a tomar decisiones fundamentadas y a largo plazo y a administrar el riesgo en su cartera de inversión.

ULE ETF sobre el euro, o como apostar a favor del euro facilmente 13 Jan 2023 3:29 AM (2 years ago)

ACTUALIZADO.

Un modo lógico sería haber pedido prestado en junio dólares, por ejemplo 10000 $, y con ellos comprar euros. Ahora, cuatro meses después, volvemos a cambiar los euros a dólares y devolvemos el préstamo de 10000 $, quedándonos en la cuenta 1500 $ de beneficio. Así de simple. En cierto modo eso es lo hacen algunas plataformas de negociación de forex con lo que quieren especular con las monedas, nos las prestan, con intereses, claro. Esta es la segunda opción para los europeos, contratar los servicios de uno de estos brokers que trabajan con el FOREX.

Pero hay una tercera opción a la que podemos acceder desde muchas cuentas bancarias normales que permiten compra de acciones cotizadas en Estados Unidos, sin pedir préstamos en dólares y sin abrir nuevas cuentas en brokers especializados. Se trata de comprar un ETF, el ULE o "Ultra Euro" ETF de Proshares.

Se trata de un ETF, o Exchange Traded Fund (fondo cotizado, en español) que cotiza en dólares los movimientos del euro pero apalancado dos veces. Es decir invierte en euros el 200 % del coste en dólares.

Si un estadounidense compra ahora 100 acciones de este valor a 30 $ la acción, es como si hubiera comprado euros por valor de 6000 $. Justo el doble. Así si el euro sube un 10 % en un mes, este valor subirá un 20 % en es mismo tiempo, de modo que el inversor gana un 20 % en dólares.

Pero si eres europeo, dado que tu divisa son los euros y el dolar ha bajado, pues el efecto para ti es que solo ganas un 10 %, justo lo que ha subido el euro. Para nosotros este instrumento carece de apalancamiento pues la bajada del dolar compensa un 50 % de la subida del fondo.

Así que gracias a los ETFs tenemos la posibilidad fácil de especular a favor del euro y beneficiarnos de su subida.

SP500 a muy largo plazo, actualización 2022 27 Oct 2022 12:22 PM (2 years ago)

Ya en 2010, en 2012 y 2017 colgué aquí unos gráficos del S&P500 "real", es decir descontada la inflación, en gráfico semilogarítmico, de muy largo plazo (desde 1870).

Actualizo el gráfico como siempre con línea de tendencia, gráfico de dshort.com

Esta línea de tendencia implica aproximadamente un 7% anual de ganancia, por lo que se puede estimar esa esperanza de ganancia anual para los próximos años.

Esta ganancia es con los dividendos reinvertidos y descontada la inflación.

%26nbsp;%3C/p%3E%3Cp%3E%3Cspan%3EYa%20en%3C/span%3E%3Cspan%3E%26nbsp;%3C/span%3E%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2010/04/la-evolucion-de-la-bolsa-muy-largo.html%22%3E2010%3C/a%3E,%26nbsp;%3Cspan%3Een%3C/span%3E%3Cspan%3E%26nbsp;%3C/span%3E%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2012/08/el-proximo-gran-mercado-alcista-esta.html%22%3E2012%3C/a%3E%26nbsp;y%202017%3Cspan%3E%26nbsp;%3C/span%3E%3Cspan%3Ecolgu%C3%A9%20aqu%C3%AD%20unos%20gr%C3%A1ficos%20del%20S%26amp;P500%20%22real%22,%20es%20decir%20descontada%20la%20inflaci%C3%B3n,%20en%20gr%C3%A1fico%20semilogar%C3%ADtmico,%20de%20muy%20largo%20plazo%20(desde%201870).%3C/span%3E%3C/p%3E%3Cp%3EActualizo%20el%20gr%C3%A1fico%20como%20siempre%20con%20l%C3%ADnea%20de%20tendencia,%20gr%C3%A1fico%20de%20dshort.com%3Cbr%20/%3E%3Cbr%20/%3E%3C/p%3E%3Cdiv%3E%3Ca%20href%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiJ4khVvqzJjShNWQqj3bxNJ6eH2C-oEFGKZ8ZlG4YHJhKDWUS9IncOY64WjBxN2oZrkG1bgB0a7KJEjjB3GcdqLyNHBT7L4FgpsuFopnfsljMFjnEzrjUfDOZxdkig-Kqv-Z3or17iXNmHqR37Ry9gUJYlw12Ut743nOjPDUC3A7uhYgN6AgY/s1566/sp500-largo%2520plazo.png%22%3E%3Cimg%20border%3D%220%22%20data-original-height%3D%221138%22%20data-original-width%3D%221566%22%20height%3D%22291%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEiJ4khVvqzJjShNWQqj3bxNJ6eH2C-oEFGKZ8ZlG4YHJhKDWUS9IncOY64WjBxN2oZrkG1bgB0a7KJEjjB3GcdqLyNHBT7L4FgpsuFopnfsljMFjnEzrjUfDOZxdkig-Kqv-Z3or17iXNmHqR37Ry9gUJYlw12Ut743nOjPDUC3A7uhYgN6AgY/w400-h291/sp500-largo%2520plazo.png%22%20width%3D%22400%22%20/%3E%3C/a%3E%3C/div%3E%3Cspan%3E%3Cspan%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3C/span%3E%3Cbr%20/%3E%3C/span%3E%3Cdiv%3E%3Cspan%3EPreve%C3%ADamos%20en%202010%20y%20en%26nbsp;%3C/span%3E%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2012/08/el-proximo-gran-mercado-alcista-esta.html%22%3E2012%3C/a%3E%26nbsp;que%3Cspan%3E%3Cspan%3E%3Cspan%3E%26nbsp;el%20SP500%20se%20acercara%20a%20la%20l%C3%ADnea%20de%20tendencia%20y%20as%C3%AD%20ha%20sido,%20de%20modo%20que%20pas%C3%B3%20por%20encima%20de%20ella%20y%20con%20la%20crisis%20inflacionaria%20y%20la%20guerra%20de%20Ucrania%20en%202022%20ha%20sufrido%20un%20buen%20descenso%26nbsp;y%20vuelto%20a%20situarse%20por%20debajo.%20A%20partir%20de%20aqu%C3%AD%20hay%20incertidumbres%20pues%20se%20teme%20recesi%C3%B3n,%20pero%20las%20probabilidades%20siguen%20siendo%20alcistas,%20el%20riesgo%20no%20es%20alto.%20As%C3%AD%20que%20es%20probable%20es%20que%20el%20SP%20siga%20oscilando%20arriba%20y%20abajo%20de%20su%20tendencia%20de%20largo%20sin%20alejarse%20demasiado%20de%20ella.%3C/span%3E%3C/span%3E%3C/span%3E%3Cbr%20style%3D%22background-color:%20white;%20color:%20%23000033;%20font-family:%20Georgia,%20serif;%20font-size:%2013px;%22%20/%3E%3Cbr%20style%3D%22background-color:%20white;%20color:%20%23000033;%20font-family:%20Georgia,%20serif;%20font-size:%2013px;%22%20/%3E%3Cspan%3EEsta%20l%C3%ADnea%20de%20tendencia%20implica%20aproximadamente%20un%207%25%20anual%20de%20ganancia,%20por%20lo%20que%20se%20puede%20estimar%20esa%20esperanza%20de%20ganancia%20anual%20para%20los%20pr%C3%B3ximos%20a%C3%B1os.%3C/span%3E%3Cdiv%3E%3Cbr%20style%3D%22background-color:%20white;%20color:%20%23000033;%20font-family:%20Georgia,%20serif;%20font-size:%2013px;%22%20/%3E%3Cspan%3EEsta%20ganancia%20es%20con%20los%20dividendos%20reinvertidos%20y%20descontada%20la%20inflaci%C3%B3n.%3C/span%3E%3C/div%3E%3Cspan%3E%3C!--more--%3E%3C/span%3E%3Cspan%3E%3C!--more--%3E%3C/span%3E%3Cspan%3E%3C!--more--%3E%3C/span%3E%3C/div%3E)

¿Cuanto ha bajado el PIB de Cataluña con la fuga de empresas? 7 Oct 2017 2:00 PM (7 years ago)

Veamos que porcentaje del PIB catalán ha perdido Cataluña por esta razón.

Los beneficios anuales estimados para 2017 de la empresas que cambian de sede con mejores resultados son en millones de euros:

(actualizado 15 octubre 2017)

Caixabank: 1629

Gas Natural: 1299

Abertis: 922

Banco Sabadell: 814

Vidacaixa: 500

Colonial: 490

Grupo Catalana de Occidente: 332

Segurcaixa Adeslas: 220

Grupo Planeta: 180

Agbar: 170

Axa España: 135

Cellnex: 53

Applus: 40

Edreams: 29

Banco Mediolanum: 24

GVC Gaesco: 20

Naturhouse: 20

Indukern: 20

Idilia Food: 17

MGS seguros: 16

Arquia banca: 10

La suma de estos beneficios es de 6425 millones en un año.

Si hasta ahora se ha considerado todos estos beneficios como PIB catalán, entonces podemos afirmar que el PIB catalán acaba de bajar en esos 6425 millones. Con un PIB de unos 212.000 millones de euros tenemos que en un par de días aciagos el PIB catalán ha bajado en un 3% simplemente por este efecto de cambio de sede. Además hay que tener en cuenta los impuestos municipales y autonómicos que se dejan de pagar, como el IAE, y la probable mudanza de directivos a las nuevas sedes, con lo que estos declararían sus ganancias y pagarían sus impuestos fuera de Cataluña sumándose a la anterior bajada de PIB.

Vamos, un buen mordisco a su PIB que acerca Cataluña a un estado de recesión.

Además habría que sumar los cientos de empresas que se están yendo de Cataluña a parte de estas que indico, y el efecto multiplicador que todo flujo de capitales provoca en la economía.

%3Cspan%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3C/span%3E%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cb%3ECaixabank:%201629%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EGas%20Natural:%26nbsp;%201299%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EAbertis:%20922%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EBanco%20Sabadell:%20814%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EVidacaixa:%20500%20%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EColonial:%20490%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EGrupo%20Catalana%20de%20Occidente:%20332%26nbsp;%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3ESegurcaixa%20Adeslas:%20220%20%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EGrupo%20Planeta:%20180%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EAgbar:%20170%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EAxa%20Espa%C3%B1a:%20135%20%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3ECellnex:%2053%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EApplus:%2040%20%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EEdreams:%2029%20%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EBanco%20Mediolanum:%2024%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EGVC%20Gaesco:%2020%20%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3ENaturhouse:%2020%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EIndukern:%2020%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EIdilia%20Food:%2017%3C/b%3E%3Cbr%20/%3E%0A%3Cb%3EMGS%20seguros:%2016%3Cbr%20/%3EArquia%20banca:%2010%3C/b%3E%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E%0ALa%20suma%20de%20estos%20beneficios%20es%20de%20%3Cb%3E6425%20millones%3C/b%3E%20en%20un%20a%C3%B1o.%3Cbr%20/%3E%0ASi%20hasta%20ahora%20se%20ha%20considerado%20todos%20estos%20beneficios%20como%20PIB%20catal%C3%A1n,%20entonces%20podemos%20afirmar%20que%20el%20PIB%20catal%C3%A1n%20acaba%20de%20bajar%20en%20esos%206425%20millones.%20Con%20un%20%3Cb%3EPIB%20de%20unos%20212.000%20millones%3C/b%3E%20de%20euros%20tenemos%20que%20en%20un%20par%20de%20d%C3%ADas%20aciagos%20%3Cb%3Eel%20PIB%20catal%C3%A1n%20ha%20bajado%20en%20un%203%25%3C/b%3E%26nbsp;%20simplemente%20por%20este%20efecto%20de%20cambio%20de%20sede.%20Adem%C3%A1s%20hay%20que%20tener%20en%20cuenta%20los%20impuestos%20municipales%20y%20auton%C3%B3micos%20que%20se%20dejan%20de%20pagar,%20como%20el%20IAE,%20y%20la%20probable%20mudanza%20de%20directivos%20a%20las%20nuevas%20sedes,%20con%20lo%20que%20estos%20declarar%C3%ADan%20sus%20ganancias%20y%20pagar%C3%ADan%20sus%20impuestos%20fuera%20de%20Catalu%C3%B1a%20sum%C3%A1ndose%20a%20la%20anterior%20bajada%20de%20PIB.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0AVamos,%20un%20buen%20mordisco%20a%20su%20PIB%20que%20acerca%20Catalu%C3%B1a%20a%20un%20estado%20de%20recesi%C3%B3n.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0AAdem%C3%A1s%20habr%C3%ADa%20que%20sumar%20los%20cientos%20de%20empresas%20que%20se%20est%C3%A1n%20yendo%20de%20Catalu%C3%B1a%20a%20parte%20de%20estas%20que%20indico,%20y%20el%20efecto%20multiplicador%20que%20todo%20flujo%20de%20capitales%20provoca%20en%20la%20econom%C3%ADa.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E)

Banco Popular, Liberbank y la morosidad 18 Jun 2017 4:04 AM (7 years ago)

Ya sabemos todos que el Banco Popular ha sido vendido al Santander por un euro, aunque no le saldrá gratis al Santander pues tendrá que inyectar 7000 millones de euros al menos.

Ya sabemos todos que el Banco Popular ha sido vendido al Santander por un euro, aunque no le saldrá gratis al Santander pues tendrá que inyectar 7000 millones de euros al menos.

La cuestión a tratar aquí es ¿se veía venir? ¿Liberbank sufrirá el mismo proceso?

Pues en parte se veía venir. A finales de 2016 era notorio que era el banco con mayor morosidad de todos los españoles. Con un ratio de morosidad aproximada de un 15% cuando la media de la banca española era de un 9% y unas pérdidas de casi 3500 millones en 2016 por las provisiones realizadas para cubrir esos impagos.

Los bajistas en bolsa siempre andan buscando "basura", y cuando la encuentran apuestan fuerte a que su valor va a bajar. Esto hace que los problemas del banco se hagan públicos y que mucha gente se asuste y saque su dinero del banco. Y no hay banco que aguante si la gente saca su dinero en pánico, lo que para empezar deteriora aún más los ratios de solvencia del banco.

Así el 6 de junio el BCE lo declaró en quiebra.

Ahora los tiburones bajistas ya no tienen a esta presa para mordisquear y buscan otra. Liberbank es el siguiente candidato en el que se han cebado.

En el artículo de eleconomista.es que enlazo arriba nos cuentan que en 2016 su morosidad era del 16,5% pero habían conseguido bajarla al 14%, y en marzo del 2017 ya era del 13% con planes viables de bajarla al 7% en 2018. Sus mejoras y perspectivas de mejora se han visto reflejadas en su cotización, hasta este mes de junio en el que los bajistas se han cebado en el valor con sus apuestas.

¿Riesgo en Liberbank? por supuesto, si la gente entra en pánico y empiezan a sacar su dinero de allí, pero parece un banco más sólido y con un buen ritmo de saneamiento, aunque sea vía ERE. De momento la bajada de cotización se ha detenido prohibiendo la especulación a la baja con este valor.

Gráfico del IBEX con dividendos vs otros 20 Feb 2017 7:47 AM (8 years ago)

Habitualmente el índice de referencia usado para los inversores en bolsa española es el IBEX35, el índice que engloba y pondera los 35 valores principales del mercado español. Sin embargo al compararlo con otros índices como el DAX sale mal parado pues este índice es un índice calculado con los dividendos supuestamente reinvertidos en las acciones que los reparten.

Habitualmente el índice de referencia usado para los inversores en bolsa española es el IBEX35, el índice que engloba y pondera los 35 valores principales del mercado español. Sin embargo al compararlo con otros índices como el DAX sale mal parado pues este índice es un índice calculado con los dividendos supuestamente reinvertidos en las acciones que los reparten.

Así tenemos que también existe este índice con dividendos reinvertidos para el IBEX. Pocas webs de bolsa lo suministran pero hay algunas, como Investing, y es el índice que deberíamos tomar como referencia para comparar el desempeño de los fondos de inversión españoles.

En este gráfico que pego aquí podemos observar el desempeño desde 1993 hasta hoy, 20 de febrero de 2017, del IBEX35 con dividendos (línea superior con área azulada) comparado con el IBEX35 sin dividendos (línea roja) y con el DAX alemán (línea azul claro).

Podemos ver que si no contamos los dividendos la bolsa española solo ha dado un 250 % de rendimiento en estos 24 años, peor que el DAX, pero si consideramos los dividendos la bolsa española con un rendimiento total de un 912,74 % y lo ha hecho bastante mejor que la bolsa alemana cuyo índice, el DAX, solo ha dado un 600 %.

Esto equivale a un rendimiento compuesto del 8,4% anual para el DAX, de un 5,3% anual para el IBEX35 básico, y de un 10,1% anual para el IBEX con dividendos reinvertidos.

%20comparado%20con%20el%20IBEX35%20sin%20dividendos%20(l%C3%ADnea%20roja)%20y%20con%20el%20DAX%20alem%C3%A1n%20(l%C3%ADnea%20azul%20claro).%3Cbr%20/%3E%0A%3Cbr%20/%3E%0APodemos%20ver%20que%20si%20no%20contamos%20los%20dividendos%20la%20bolsa%20espa%C3%B1ola%20solo%20ha%20dado%20un%20250%20%25%20de%20rendimiento%20en%20estos%20%3Cb%3E24%20a%C3%B1os%3C/b%3E,%20peor%20que%20el%20DAX,%20pero%20si%20consideramos%20los%20dividendos%20%3Cb%3Ela%20bolsa%20espa%C3%B1ola%20con%20un%20rendimiento%20total%20de%20un%20912,74%20%25%20%3C/b%3Ey%20lo%20ha%20hecho%20bastante%20mejor%20que%20la%20bolsa%20alemana%20cuyo%20%C3%ADndice,%20%3Cb%3Eel%20DAX,%20solo%20ha%20dado%20un%20600%20%25%3C/b%3E.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%26nbsp;Esto%20equivale%20a%20un%20rendimiento%20compuesto%20del%208,4%25%20anual%20para%20el%20DAX,%20de%20un%205,3%25%20anual%20para%20el%20IBEX35%20b%C3%A1sico,%20y%20de%20%3Cb%3Eun%2010,1%25%20anual%20para%20el%20IBEX%20con%20dividendos%20reinvertidos%3C/b%3E.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E)

Los mejores fondos de inversión en bolsa española 29 Jan 2017 5:20 AM (8 years ago)

En 2016 los resultados de los fondos de inversión han sido dispares. El IBEX ha cerrado casi igual que abrió en 2016, así que no se pueden esperar muchas alegrías, pero algunos fondos lo han hecho bastante bien. Veamos los fondos de inversión en bolsa española que mejor lo han hecho este año que ya ha pasado.

1- Iberian Value FI con un 28,8% de ganancia en 2016, pequeño fondo tipo value de la gestora española Alfaplus, del grupo Santa Lucía. En 2015 (desde marzo) perdió un 11%.

2- Magallanes Iberian Equity M FI con un 15,5% de ganancia en 2016, fondo value de la gestora Magallanes. En 2015 ni ganó ni perdió en sus tres trimestres de existencia. Gestionado por Iván Martín Aránguez.

3- EDM-Inversión R FI con un 12,1% de ganancia en 2016, ganó un 3,2% en 2015. Gestionado por Juan Grau para EDM.

4- Metavalor FI con un 10,2% de ganancia en 2016, fondo value de Metagestion. En 2015 ganó un 17,1%. Gestionado por Javier Ruiz Ruiz.

5- Bestinver bolsa FI 8,7% en 2016, 10% en 2015, gestionado por Ricardo Cañete para Bestinver.

Podemos ver que el ganador ha sido Iberian Value FI con un 28,8 % de ganancia, pero hay que tener en cuanta que su capitalización es muy pequeña, 4,4 millones de euros, lo que lo hace más volatil que los demás.

Si miramos a dos años vista entonces el ganador es Metavalor FI con una suma de ganancias de 27,3%.

%20perdi%C3%B3%20un%2011%25.%3Cspan%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3C/span%3E%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A2-%20%3Ca%20href%3D%22http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id%253DF00000V7MQ%22%3EMagallanes%20Iberian%20Equity%20M%20FI%3C/a%3E%26nbsp;%20con%20un%20%3Cb%3E15,5%25%20de%20ganancia%20en%202016%3C/b%3E,%20fondo%20value%20de%20la%20gestora%20Magallanes.%20En%202015%20ni%20gan%C3%B3%20ni%20perdi%C3%B3%20en%20sus%20tres%20trimestres%20de%20existencia.%20Gestionado%20por%20Iv%C3%A1n%26nbsp;Mart%C3%ADn%20Ar%C3%A1nguez.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A3-%20%3Ca%20href%3D%22http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id%253DF0GBR04DHO%22%3EEDM-Inversi%C3%B3n%20R%20FI%3C/a%3E%20con%20un%20%3Cb%3E12,1%25%20de%20ganancia%20en%202016%3C/b%3E,%26nbsp;%20gan%C3%B3%20un%203,2%25%20en%202015.%20Gestionado%20por%20Juan%20Grau%20para%20EDM.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A4-%20%3Ca%20href%3D%22http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id%253DF0GBR04JBA%22%3EMetavalor%20FI%3C/a%3E%20con%20un%20%3Cb%3E10,2%25%20de%20ganancia%20en%202016%3C/b%3E,%20fondo%20value%20de%20Metagestion.%20%3Cb%3EEn%202015%20gan%C3%B3%20un%26nbsp;%2017,1%25%3C/b%3E.%20Gestionado%20por%20Javier%26nbsp;Ruiz%20Ruiz.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A5-%20%3Ca%20href%3D%22http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id%253DF0GBR04PSZ%22%3EBestinver%20bolsa%20FI%3C/a%3E%20%3Cb%3E8,7%25%20en%202016%3C/b%3E,%26nbsp;%2010%25%20en%202015,%20gestionado%20por%20Ricardo%20Ca%C3%B1ete%20para%20Bestinver.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0APodemos%20ver%20que%20el%20ganador%20ha%20sido%20Iberian%20Value%20FI%20con%20un%2028,8%20%25%20de%20ganancia,%20pero%20hay%20que%20tener%20en%20cuanta%20que%20su%20capitalizaci%C3%B3n%20es%20muy%20peque%C3%B1a,%204,4%20millones%20de%20euros,%20lo%20que%20lo%20hace%20m%C3%A1s%20volatil%20que%20los%20dem%C3%A1s.%3Cbr%20/%3E%0ASi%20miramos%20a%20dos%20a%C3%B1os%20vista%20entonces%20el%20ganador%20es%20Metavalor%20FI%20con%20una%20suma%20de%20ganancias%20de%2027,3%25.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cbr%20/%3E)

Un buen indicador de recesiones 23 Jan 2017 10:41 AM (8 years ago)

En advisorprespectives.com actualizan de vez en cuando unos indicadores de previsión de recesiones.

En advisorprespectives.com actualizan de vez en cuando unos indicadores de previsión de recesiones.

Uno interesante es el de ventas al por menor en Estados Unidos, que ha funcionado bien para predecir la última recesión.

Veamos como va

Bien, podemos ver que de momento no se ve recesión a la vista en este indicador.

De los cuatro indicadores principales que siguen sólo uno falla ligeramente, el de la producción industrial

Seguiremos vigilando

Ratio PER IPC de la bolsa americana 18 Jan 2017 9:11 AM (8 years ago)

Para valorar la bolsa se suele utilizar mucho el PER, price earnigs ratio, pero valorar cual es el ratio en diferentes entornos de inflación requiere cierto estudio.

Para valorar la bolsa se suele utilizar mucho el PER, price earnigs ratio, pero valorar cual es el ratio en diferentes entornos de inflación requiere cierto estudio.

Es lógico pensar que a más inflación se debe esperar tipos de interés más altos y un mayor retorno de la inversión y por lo tanto un PER más bajo. Sin embargo losen momentos de muy baja inflación suelen coincidir también con momentos de muy bajo crecimiento, y si el crecimiento es bajo, entonces, el PER merecido también baja.

Pues bien, en el siguiente gráfico vemos el PER medio de la bolsa americana (eje Y) para distintas situaciones de PER históricamente (eje X).

%20para%20distintas%20situaciones%20de%20PER%20hist%C3%B3ricamente%20(eje%20X).%3Cspan%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3C/span%3E%3Cbr%20/%3E%0A%3Cdiv%3E%0A%3Ca%20href%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhm44dXxnl3auS-g2JXatjC8nG6nCCAYsiW5FIPTUHdrfk1czGpQohicSTPcU34qKiiuJNvEAV2knSfAz7q7kBTt4N7A8PkRzOY0knN9Vs6as9fSv5EFioZ5E1r3bbuDFwrWOewNQ/s1600/per-inflacion-usa.png%22%3E%3Cimg%20alt%3D%22per%20inflacion%20USA%22%20border%3D%220%22%20height%3D%22400%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEhm44dXxnl3auS-g2JXatjC8nG6nCCAYsiW5FIPTUHdrfk1czGpQohicSTPcU34qKiiuJNvEAV2knSfAz7q7kBTt4N7A8PkRzOY0knN9Vs6as9fSv5EFioZ5E1r3bbuDFwrWOewNQ/s400/per-inflacion-usa.png%22%20title%3D%22%22%20width%3D%22381%22%20/%3E%3C/a%3E%3C/div%3E%0A%3Cdiv%3E%0ACon%20una%20inflaci%C3%B3n%20actual,%20fin%20de%202016)%20del%201,7%25%20vemos%20que%20el%20PER%20medio%20del%20SP500%20ha%20sido%20de%20unas%2017%20veces.%20que%20aproximadamente%20es%20igual%20al%20PER%20actual.%20As%C3%AD%20la%20esperanza%20es%20de%20subida%20de%20la%20bolsa%20USA%20al%20mismo%20ritmo%20que%20su%20subida%20de%20beneficios.%3C/div%3E%0A%3Cbr%20/%3E)

sp500 a muy largo plazo, actualización 8 Dec 2016 9:39 AM (8 years ago)

Ya en 2010 y en 2012 colgué aquí unos gráficos del S&P500 "real", es decir descontada la inflación, en gráfico semilogarítmico, de muy largo plazo (desde 1870).

Ya en 2010 y en 2012 colgué aquí unos gráficos del S&P500 "real", es decir descontada la inflación, en gráfico semilogarítmico, de muy largo plazo (desde 1870).

Actualizo el gráfico como siempre con línea de tendencia, gráfico de dshort.com

Como preveíamos en 2010 y en 2012, el SP500 sigue acercándose a la línea de tendencia. De hecho ya está prácticamente sobre ella. A partir de aquí las probabilidades siguen siendo alcistas, el riesgo no es alto, pero lo que sí es bastante probable es que el SP siga oscilando arriba y abajo de su tendencia de largo.

Esta línea de tendencia implica aproximadamente un 6,8% anual de ganancia, por lo que se puede estimar esa esperanza de ganancia anual para los próximos años.

Esta ganancia es con los dividendos reinvertidos y descontada la inflación.

.%3Cbr%20/%3E%0AActualizo%20el%20gr%C3%A1fico%20como%20siempre%20con%20l%C3%ADnea%20de%20tendencia,%20gr%C3%A1fico%20de%20dshort.com%3Cbr%20/%3E%0A%3Cbr%20/%3E%0A%3Cdiv%3E%0A%3Ca%20href%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgMkrI_rmwRWJlPrmrUOvtA6H-xz_r1RAufG4lYD0dW45q6rv_WChZzTUWiGIFOKnBXUvT4C9B-5zXinUzHEeKyPNKsIsUeyAnycPm_wXk6Rjhl7yagvEGJkKRyOlAj1ZRUoecf0A/s1600/sp500-largo.gif%22%3E%3Cimg%20border%3D%220%22%20height%3D%22233%22%20src%3D%22https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEgMkrI_rmwRWJlPrmrUOvtA6H-xz_r1RAufG4lYD0dW45q6rv_WChZzTUWiGIFOKnBXUvT4C9B-5zXinUzHEeKyPNKsIsUeyAnycPm_wXk6Rjhl7yagvEGJkKRyOlAj1ZRUoecf0A/s320/sp500-largo.gif%22%20width%3D%22320%22%20/%3E%3C/a%3E%3Cspan%3E%3Ca%20name%3D'more'%3E%3C/a%3E%3C/span%3E%3C/div%3E%0A%3Cbr%20/%3E%0AComo%20preve%C3%ADamos%20en%202010%20y%20en%20%3Ca%20href%3D%22http://bolseando2.blogspot.com.es/2012/08/el-proximo-gran-mercado-alcista-esta.html%22%3E2012%3C/a%3E,%20el%20SP500%20sigue%20acerc%C3%A1ndose%20a%20la%20l%C3%ADnea%20de%20tendencia.%20De%20hecho%20ya%20est%C3%A1%20pr%C3%A1cticamente%20sobre%20ella.%20A%20partir%20de%20aqu%C3%AD%20las%20probabilidades%20siguen%20siendo%20alcistas,%20el%20riesgo%20no%20es%20alto,%20pero%20lo%20que%20s%C3%AD%20es%20bastante%20probable%20es%20que%20el%20SP%20siga%20oscilando%20arriba%20y%20abajo%20de%20su%20tendencia%20de%20largo.%20%3Cbr%20/%3E%0A%3Cbr%20/%3E%0AEsta%20l%C3%ADnea%20de%20tendencia%20implica%20aproximadamente%20un%206,8%25%20anual%20de%20ganancia,%20por%20lo%20que%20se%20puede%20estimar%20esa%20esperanza%20de%20ganancia%20anual%20para%20los%20pr%C3%B3ximos%20a%C3%B1os.%3Cbr%20/%3E%0AEsta%20ganancia%20es%20con%20los%20dividendos%20reinvertidos%20y%20descontada%20la%20inflaci%C3%B3n.%3Cbr%20/%3E%0A%3Cbr%20/%3E)

Seguimiento del sistema EUR/USD 25 Jun 2016 12:08 PM (8 years ago)

Siguiendo con el seguimiento del sistema automático que estoy probando. Los resultados de la última semana son malos.

Siguiendo con el seguimiento del sistema automático que estoy probando. Los resultados de la última semana son malos.

Reoptimizo y veo que con un pequeño cambio en el take profit, bajándolo de 130 a 120 pips y cambiando la media rápida a 41 barras habría mejorado bastante el resultado.

Veremos la semana que viene con los nuevos ajustes.

Bajar los impuestos sube la recaudación? Laffer 25 Jun 2016 4:46 AM (8 years ago)

¿Seguro que bajar los impuestos sube la recaudación?

¿Seguro que bajar los impuestos sube la recaudación?

Depende, depende. La curva de Laffer tal vez sea la respuesta.

[Seguir leyendo ...]

VOlatilidad de la libra al alza 23 Jun 2016 11:31 AM (8 years ago)

Se dispara la volatilidad de la libra de cara al erferendum sobre salida de la Unión Europea.

Se dispara la volatilidad de la libra de cara al erferendum sobre salida de la Unión Europea.

El brexit afecta con fuerza a la libra.

El precio del petróleo 29 May 2016 6:37 AM (8 years ago)

En los últimos años el petróleo ha bajado mucho de precio.

En los últimos años el petróleo ha bajado mucho de precio.

Mirado en euros, la evolución del petróleo Brent ha sido:

En 2016 el precio del petróleo está subiendo pero todavía es pronto para ver sus efectos negativos. Si no sube mucho más todo irá bien.

%3C/span%3E%3C/div%3E%0A%3Cdiv%3E%0A%3Cbr%20/%3E%3C/div%3E%0AComo%20podemos%20ver,%20en%202014%20y%202015%20ha%20bajado%20mucho%20de%20precio.%20Esto%20ha%20ayudado%20mucho%20al%20crecimiento%20del%20PIB%20que%20en%20Espa%C3%B1a%20ha%20superado%20el%203%25%20en%202015%20y%20positivo%20en%202014%20tras%205%20a%C3%B1os%20en%20negativo%20o%20cero.%3Cbr%20/%3E%0A%3Cbr%20/%3E%0AEn%202016%20el%20precio%20del%20petr%C3%B3leo%20est%C3%A1%20subiendo%20pero%20todav%C3%ADa%20es%20pronto%20para%20ver%20sus%20efectos%20negativos.%20Si%20no%20sube%20mucho%20m%C3%A1s%20todo%20ir%C3%A1%20bien.%3Cbr%20/%3E%0A%3Cbr%20/%3E)

Seguimiento del sistema de trading algorítmico 28 May 2016 10:42 AM (8 years ago)

Ya sabéis que estoy probando el Metatrader con sistemas automáticos de trading sobre forex.

Ya sabéis que estoy probando el Metatrader con sistemas automáticos de trading sobre forex.

Pues el resultado tras tres días de uso en tiempo real y datos reales es este:

Resumo.

corto 24-5-2016 9:00, cerrada 25-5-2016 21:50

largo 26-5-2016 11:30, cerrada 27-5-2016 13:00

corto 27-5-2016 14:10

posición actual por tanto CORTO

optimizado y aplicado sobre GBPUSD también va bien.

de momento...

He cerrado los cortos a las 21:55 con buenos beneficios, virtuales de momento. Esto cierra hasta el lunes a las 0:00.

Tres entradas, tres aciertos.

¿Será posible tanta suerte?

El gráfico de medias usadas es este:

Trading algorítmico, experimentando 24 May 2016 8:55 AM (8 years ago)

Voy a experimentar con trading algorítmico o automático.

Se trata de los sistemas automáticos para trading de toda la vida pero ahora se ha puesto de moda en nombre de "trading algorítmico" (automated trading dicen los ingleses). Un ordenador que realiza las operaciones automáticamente a partir de unas reglas predefinidas.

Buscando por internet veo que principalmente se usa el Metatrader como plataforma para estos sistemas automáticos. Así que descargo y me dispongo a hacer pruebas.

Así que empiezo con el Metatrader 4 que parece que es el que más se usa y el más compatible con los brokers. Asesores expertos (AE) les llaman a los programas de trading automático del Metatrader, con su MQL4, un lenguaje de desarrollo de estrategias comerciales orientado a objetos.

De momento he encontrado una web interesante www.tecnicasdetrading.com/2010...tatrader-4.html donde explica como probar un sistema con el metatrader.

He

descargado un sistemita de esa web, hay muchos, uno de dos medias

móviles y lo he testeado y optimizado sobre el EUR/DOLAR a 5 min a ver

que sale.

Bueno, las pruebas iniciales han sido desastrosas. Para empezar no hacía

operaciones. El problema era que no le había dado a las teclas adecuadas para que saliese la carita sonriente: "activar autotrading" y

"permitir operaciones en directo".

Ahora ya actúa, ya opera. Veremos que tal sale. Esta mañana el sistema ha vendido 0.2 lotes de EURDOL a las 9:00 y va ganado 106 euros.

Tras un poco de ingeniería inversa ya puedo hacer modificaciones en el sistema y recompilarlo.

El sistema es muy simple. Cruce de dos medias.

Optimizado

para lo que va de año me ha resultado como valores adecuados medias

suavizadas de 160 y 7 barras de 5 min y diferencia de confirmación de un

7 por 100000.

Es curioso que si le pongo a la media rápida un

valor de una o dos barras, no existe optimización posible. Siempre da

pérdidas. Es decir, con una sola media se pierde pasta sí o sí. Mucho

movimiento rápido y pérdidas aseguradas. La única forma es buscar la

tendencia larga confirmada por cruce de dos medias y unos puntos extra

de diferencia para confirmar.

Ya veremos